7 minutesIR・開示

統合報告書を制作会社に依頼して出来上がったものを見たときに、「フレームワークは埋まっているのに、自社らしさがない」と感じた担当者は少なくない。そしてこの違和感は、多くの場合、制作会社の力量の問題として処理され、次はもっと良い会社を選ぼう、という結論に落ち着く。

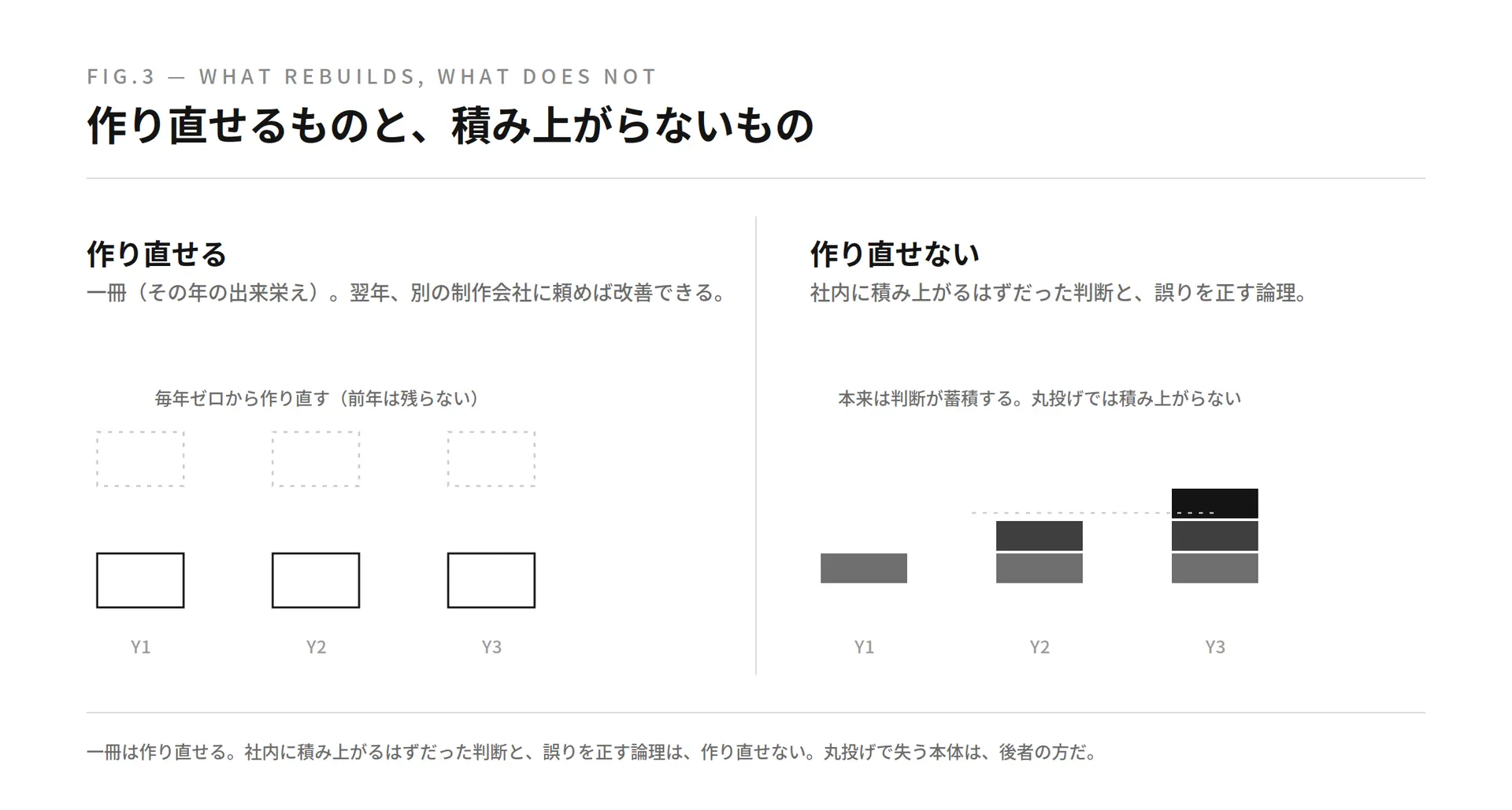

しかし、問題は会社選びにあるのではない。丸投げで本当に失うのは出来の悪い一冊ではなく、本来であれば毎年の発行を通じて社内に積み上がっていくはずだった判断と前提であって、一冊は翌年に作り直せても、社内に残らなかった判断は作り直せないからだ。

そこでこの記事では、統合報告書の外注で何が起きているのかを、出来栄えではなく「何が社内に残るか」という視点から整理していきたい。

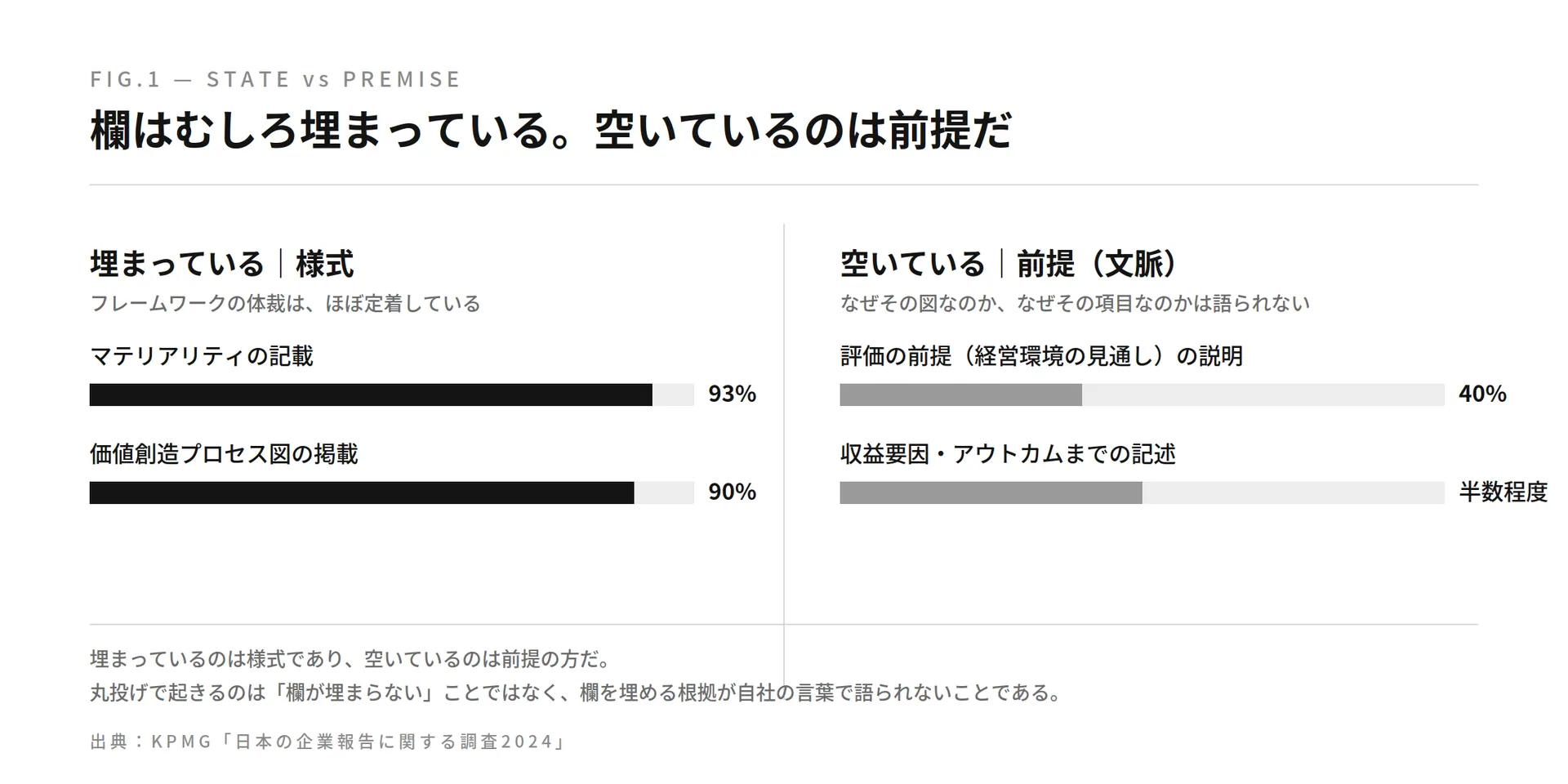

丸投げで出来上がった報告書は、欄が埋まっていないわけではない。むしろ、よく埋まっている。

KPMGの調査によると、2024年の統合報告書でマテリアリティを記載している企業は93%に達し、様式としてはほぼ定着している。ところが、そのマテリアリティ評価の前提となる将来の経営環境の見通しまで説明している企業となると40%にとどまる(KPMG「日本の企業報告に関する調査2024」)。

ビジネスモデルでも同じことが起きていて、価値創造プロセス図を載せる企業は90%にのぼる一方、その収益の源泉や具体的なアウトカムまで記述している企業は半数程度にとどまる。

つまり、埋まっているのは様式であり、空いているのは前提の方だ。図は描かれているが、なぜその図になるのかが書かれていない。マテリアリティは並んでいるが、なぜその項目なのかが書かれていない。丸投げで起きるのは「欄が埋まらない」ことではなく、「欄は埋まったのに、その欄を埋める根拠が自社の言葉で語られない」ことである。

この「様式に言及しただけの開示」と「価値創造の物語まで踏み込んだ開示」の差は、統合報告書の質を測り直す研究でも、前者を「informative」、後者を「insightful」として区別されている。世界の上場企業51社の統合報告書を10項目で採点した研究では、項目を満たすだけの「informative」までは多くが届く一方、踏み込んだ「insightful」やその先まで到達した報告書はほとんどなかった1。

埋まっていない前提を、読み手はちゃんと見ている。

GPIFの国内株式運用機関が選ぶ「優れた統合報告書」の講評には、その視点が並ぶ。ある運用機関は、他社にありがちなお仕着せの価値創造ストーリーがないことを高く評価する。別の運用機関は、インプット・アウトプット・アウトカムを定型的に並べた事業紹介では、自社独自のビジネスモデルの理解には一歩届かないと指摘する。さらに、各事業に同じページ数を均等に割くのではなく、ステークホルダーにとっての重要度で紙幅を配分すべきだという声もある(GPIF「運用機関が選ぶ優れた統合報告書」(2025年3月))。

読み手が評価しているのは、様式が揃っていることではない。様式の裏にある、その会社固有の判断の方だ。網羅すれば親切だ、という前提は、ここで裏返る。すべての欄を均等に埋めた報告書は、丁寧に見えて、実は読み手が最も知りたい前提を、横並びの情報の中に埋もれさせてしまう。

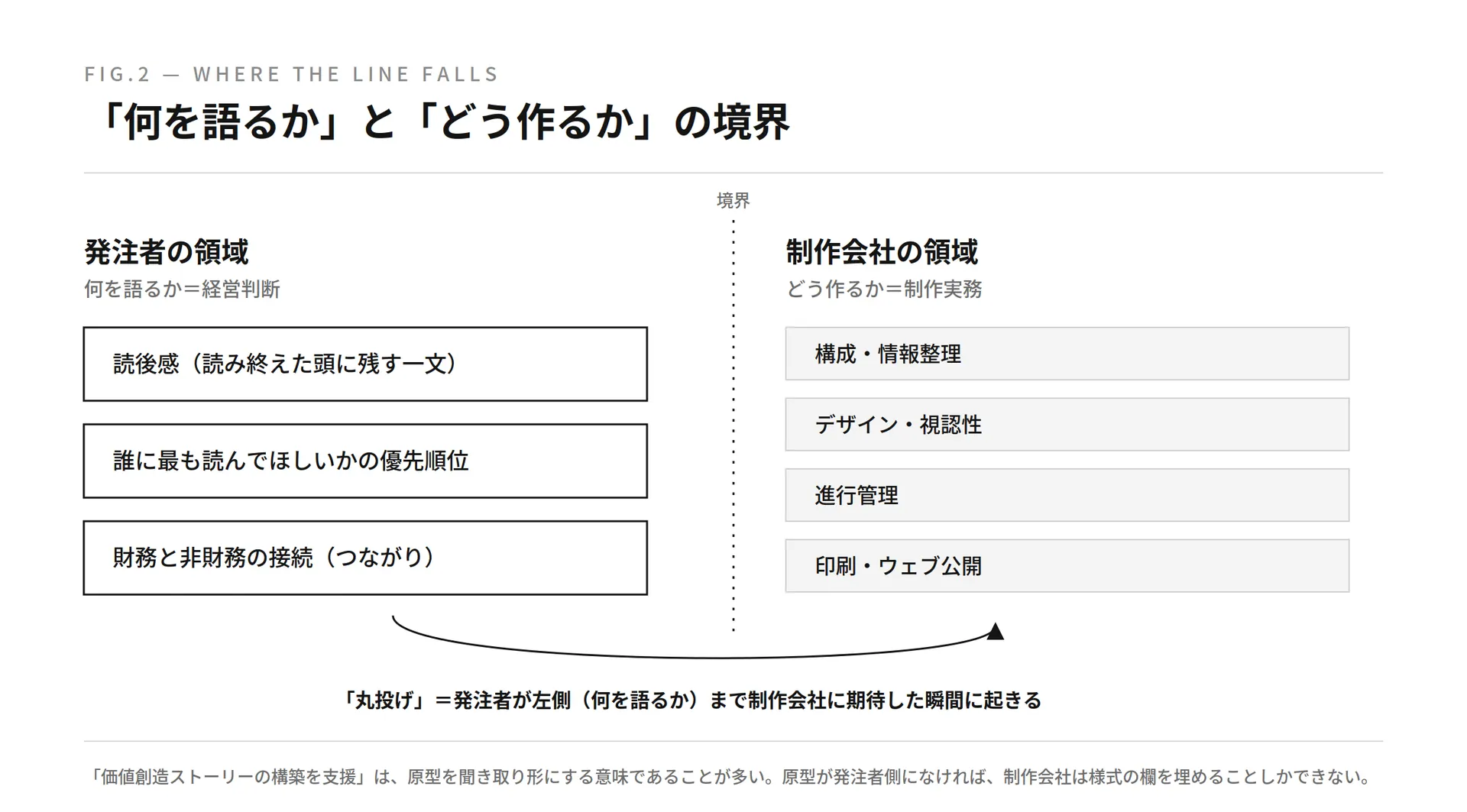

ここまで読むと制作会社を責めているように聞こえるかもしれないが、そうではない。前提が空くのは、それが制作会社の仕事の範囲の外にあるからだ。

制作会社は「どう作るか」の専門家である。複雑な情報を整理し、読みやすい構成にまとめ、デザインで視認性を高め、印刷やウェブ公開まで進行を管理する。これらは高度な専門性を要する仕事であり、多くの企業にとって内製は難しい。

一方で「何を語るか」は、これとはまったく別の仕事だ。この会社は誰に、何を、どんな文脈で伝えるべきか。投資家が知りたいのは何か。財務情報と非財務情報はどう接続しているのか。これらは経営判断そのものであって、外部が代わりに答えられる問いではない。IFRSの統合報告フレームワークが求めているのも、項目を網羅することではなく、情報同士の「つながり(connectivity)」を示すことだ。財務と非財務の接続は経営の意思決定そのものなので、構造的に外注の対象にならない(IFRS Integrated Reporting Framework)。

制作会社が「価値創造ストーリーの構築を支援」と謳うとき、それはストーリーを一緒にゼロから考えるという意味とは限らない。多くの場合、発注者がすでに持っているストーリーを聞き取り、形にするという意味だ。ストーリーの原型が発注者の側になければ、制作会社は様式の欄を埋めることしかできない。

前提を外注に委ねたとき、失うものは二段階で現れる。

一段階目は、その年の一冊だ。前提が空いた報告書は読み手に届かないが、これは作り直せるもので、翌年に別の制作会社へ頼めば一冊としては改善できる。

二段階目が、作り直せないものだ。私が事業会社で開示実務を担っていたときに最も意識していたのは、判断が社内に残るかどうかだった。なぜこの構成にしたのか、なぜこの情報を優先したのか、その判断基準が社内に蓄積されていかなければ、翌年もまた「今年はどうしましょうか」という議論をゼロから始めることになる。担当者が異動すれば引き継げず、制作会社が変われば一から説明し直すことになり、制作会社に任せた部分は制作会社の中にしか残らないため、発注者の資産にはならない。

誤りも同じ構造で積み上がる。あるサステナビリティ開示の現場では、特定のリスク評価フレームワークが本来の適用範囲を超えて別の領域にも使われていて、明らかなカテゴリの誤りだったにもかかわらず、新しい制作会社も前年踏襲で進めるために、その誤りが何年も気づかれないまま残り続ける可能性があった。丸投げには納品物のチェックはあっても、開示の論理が通っているかの検証はないので、前年が間違っていれば間違いごと踏襲される。

一冊は作り直せる。社内に積み上がるはずだった判断と、誤りを正す論理は、作り直せない。丸投げで失う本体は、後者の方だ。

では、制作会社に渡す前に、自社で何を持っておけばいいのか。

第一に、読後感を一文で決める。この報告書を読み終えた投資家の頭に、何を残したいか。たとえば「事業ポートフォリオの転換が進んでおり、3年後には収益構造が変わる」。この一文が、報告書全体の設計基準になる。

第二に、最も読んでほしい相手を決める。機関投資家と一括りにしても、長期保有を前提とするアセットオーナー、ESG評価機関、業績予想に使うアナリストでは、関心が違う。全員に向けて書こうとすると、誰にも刺さらない。優先順位をつけることで、何を強調すべきかが見えてくる。

第三に、最も伝えたいことを一文で言えるようにする。読後感を実現するための骨格だ。これが定まれば、トップメッセージで何を語り、どのセクションを厚くし、何を削るかが決まる。

第四に、他の開示媒体との役割分担を決める。投資家は定量データをBloombergやQUICKから取得し、長期戦略はIR面談で直接聞く。100ページの報告書を隅々まで精読する前提に立つと、情報を詰め込みすぎて、かえって役割を見失う。統合報告書が担うのは、初見の投資家に「この会社は何者か」を掴ませ、対話の入口を作ることだ。KPMGの同じ調査でも、統合報告書と有価証券報告書の位置づけを情報開示体系図などで示している企業は54%にとどまる。媒体ごとの役割を決めることは、まだ半数の企業にとって残された論点である。どの媒体で何を、誰に、どの深度で伝えるかをまたいで設計する視点は、サステナビリティ開示をIRと統合して設計するで別途扱っている。

第五に、社内の意思決定体制を整える。窓口を一本化し、最終決定者を決め、構成段階から経営層を巻き込む。担当者レベルで進めて、最後にトップメッセージだけ社長に書いてもらう進め方では、統合感は出ない。

この五つを整理してから、初めて制作会社を選び、RFP(提案依頼書)を作る。判断基準が明確であれば、RFPは自然とシンプルになり、制作会社からの提案も的確になる。発注プロセスそのものについては、RFPに「戦略」と書いても「制作見積」しか出てこない理由で別途整理している。なお、人的資本のKPIをどう選ぶかも、この「前提を自社で持つ」という同じ問題の一部であり、人的資本開示でKPIが空回りする理由で扱っている。

最後に、外注の前に整理する順番を置いておく。

KEY TAKEAWAYS

読後感を一文で決める。 読み終えた投資家の頭に何を残すか。これが全体の設計基準になる。

最も読んでほしい相手を決める。 全ステークホルダーではなく、優先順位をつける。

何を最も伝えるかを一文で言えるようにする。 読後感を実現するための骨格になる。

他の開示媒体との役割分担を決める。 詳細データはウェブ、制度開示は有報、統合報告書は全体像と前提に集中させる。

社内の意思決定体制を整える。 窓口を一本化し、最終決定者を決め、経営層を巻き込む。

ここまで決めて初めて、制作会社を選び、RFPを作る。

この順番を逆にすると、つまり制作会社を先に選び、RFPの欄を埋めることから始めると、前提を決める判断まで外注に委ねることになる。

そして、判断を外注に委ねることのコストは、一度の発注では見えにくい。見えてくるのは翌年だ。前提が社内に残っていないために、また同じ議論をゼロから始め、同じ説明を新しい担当者や新しい制作会社に繰り返す。丸投げの本当のコストは、一冊の制作費ではなく、毎年ゼロから始まる運用として、発行のたびに回収され続ける。外注の前に前提を整理する手間は、その回収を止めるための投資だと、私たちは考えている。

このような前提の設計から実装までを、私たちはIR・開示領域の支援として手がけている。

脚注