10 minutesIR・開示

IRに手間をかけても、それが評価として返ってくる手応えがない。統合報告書を厚くし、IRサイトを整え、決算説明の資料を練り直しても、株価にも、対話の質にも、はっきりした変化は見えない。この感覚はIR担当者の誰もが覚えがあるものだと思う。

負担は、公の場でも認められている。経済産業省の企業情報開示のあり方に関する懇談会は、2024年の中間報告で、統合報告書の情報量が年々増え続けることへの企業負担の懸念と、開示量は増えても、その内容が伝えるべき相手に効果的に伝わっていないのではないかという論点を記している。やるほど重くなるが、重くしても伝わった実感は薄い。この食い違いは個社の事情ではなく、当局が制度全体の論点として挙げるほどの広がりを持っている。

ところが、この食い違いに正面から答える解説は少ない。目につくのは二つの型だ。ひとつは、IRは資金調達コストを下げ、企業価値を上げるという議論で、投資対効果の話に寄っている。もうひとつは、好事例に倣ってもっと良く開示せよという改善の話に寄る。前者は報われないという実感への慰めにはならず、後者は暗に努力が足りないからだというお叱りである。どちらも、なぜ手間と成果が結びつかないのかを説明していない。

私たちは、これを努力の問題ではなく、市場の問題として捉えている。IRの費用対効果が測れないことには、構造的な理由がある。本稿は、その構造を解く。

費用対効果が測れない理由は、IRコミュニケーションが取引される市場の性質にある。会社がIRに投資するとき、外部に発注するにせよ、社内で人手を割くにせよ、出てくるものが練り上げた判断なのか、型をなぞった中身なのかを、手をつける前に確かめる方法がない。作る側は中身を知っているが、買う側は事前には見抜けない。ここに情報の非対称性がある。

経済学はこの構造をよく知っている。ジョージ・アカロフが1970年の論文で示した「レモン市場」だ1。買い手が品質を見分けられない市場では、買い手は平均的な品質を見込んだ価格しか払わない。すると、平均より質の高い売り手は割に合わず、市場から引いていく。残った平均品質はさらに下がり、価格はもう一段下がる。質の良いものから先に抜けていく、逆選択と呼ばれる連鎖だ。アカロフはこの業績で2001年にノーベル経済学賞を受けている。

同じことが、IRコミュニケーションの市場で起きている。開示の型が広く共有され、定型の文章なら自動でも作れるようになると、練った判断と、型をなぞった中身の見分けが、ますますつかなくなる。買い手がその差を値付けできないなら、同じ予算なら安い方が合理的になる。たとえば、自社の資本配分を本気で言語化する仕事と、他社の体裁を真似て整えるだけの仕事が、「IR資料の制作」という同じ見積もりの欄に並ぶと、価格でしか選べない。質の高い仕事は、質ゆえには選ばれない。

そして、この選択は会社自身に跳ね返る。安い型を買い続けると、出来上がる開示は他社と似た顔になる。コストは出ていくのに、本当は届けたかった相手に、自社を見分けてもらう手立てを失っていく。報われないという実感の出どころは、ここにある。個社にとって合理的な一手が、自社が埋もれる速度を上げている。私たちは、ここに本末転倒があると見ている。

レモン市場には、まだ出口がある。中古車なら、買って乗ればいずれ不良が分かる。買い手が事後に質を知れば、その学習が次の取引を規律する余地が残る。ところがIRコミュニケーションには、その事後の答え合わせがない。報告書を出し、一年が経っても、その開示が伝わったのか、伝わって何かが動いたのかを、はっきりとは確かめられない。買ったあとでさえ品質を確かめにくい財を、経済学は信頼財と呼ぶ。マイケル・ダービーとエディ・カルニが1973年の論文「Free Competition and the Optimal Amount of Fraud」で定義した概念だ2。医療や監査や専門的な助言がそうであるように、IRコミュニケーションもこの側に立っている。

検証ができない理由は、はっきりしている。開示の成果が現れるとすれば、それは評価や対話という形で、遅れて、他の無数の要因に混じって出てくる。株価は、開示の出来ではなく、業績にも、金利にも、為替にも、セクターごとの資金の出入りにも動く。しかも、その開示をしなかった場合の自社という比較対象は、どこにも観測できない。だから「効果を測定して示せ」という要求には、構造的に応えられない。「もっと良く開示せよ」という助言も、ここでは空を切る。より良くしたつもりの開示が、本当に効いたのかを、あとから証明する手立てがないからだ。これは努力で抜けられる質の問題ではなく、検証そのものが立たない構造的な問題である。

私は以前、石油メジャーを担当する分析者として、この構造を産業の規模で見ていた。当時、化石燃料の座礁資産、いずれ気候規制と需要の変化で採算が合わなくなる埋蔵資源をめぐる懸念が、投資家による資金引き上げ(ダイベストメント)を後押ししていた。カーボン・トラッカーは2015年、2°C目標のもとでは化石燃料業界が今後10年で最大2.2兆ドルの投資を無駄にしかねず、石油・ガスのメジャーに限っても計画投資の2〜3割が不要になりうると試算した3。

事業の前提が根本から問われていた。石油の上流事業は、この圧力のもとで確かに説明責任を負った。ただしそれは、費用対効果の問題ではなく、事業を続けてよいかどうかという、社会からの許可に近かった。だが、ここに信頼財の核心がある。説明責任が事業の許可に直結していてなお、どの会社も、どこまでやれば十分なのかを判断できなかった。出した開示が足りているかどうかを測る基準が、どこにもなかったからだ。費用対効果が測れるかという問いは、この欠落の上に立っている。

私たち自身も、この同じ財を売っている。undergraffiti.が設計したコミュニケーションが価値を生んだのかを、私たちもまた、単一の因果関係を持って証明することはできない。だから、クライアントに支出を求めるとき、私たちはいつもある居心地の悪さを抱える。だがその居心地の悪さは、無駄を売っている証ではなく、信頼財を売る者が必ず負う宿命だ。価値を知っているのに、それを買い手に確かめさせる手段がない。問題はここにあり、抜け道があるとすれば、その性質に合わせて設計するほかない。

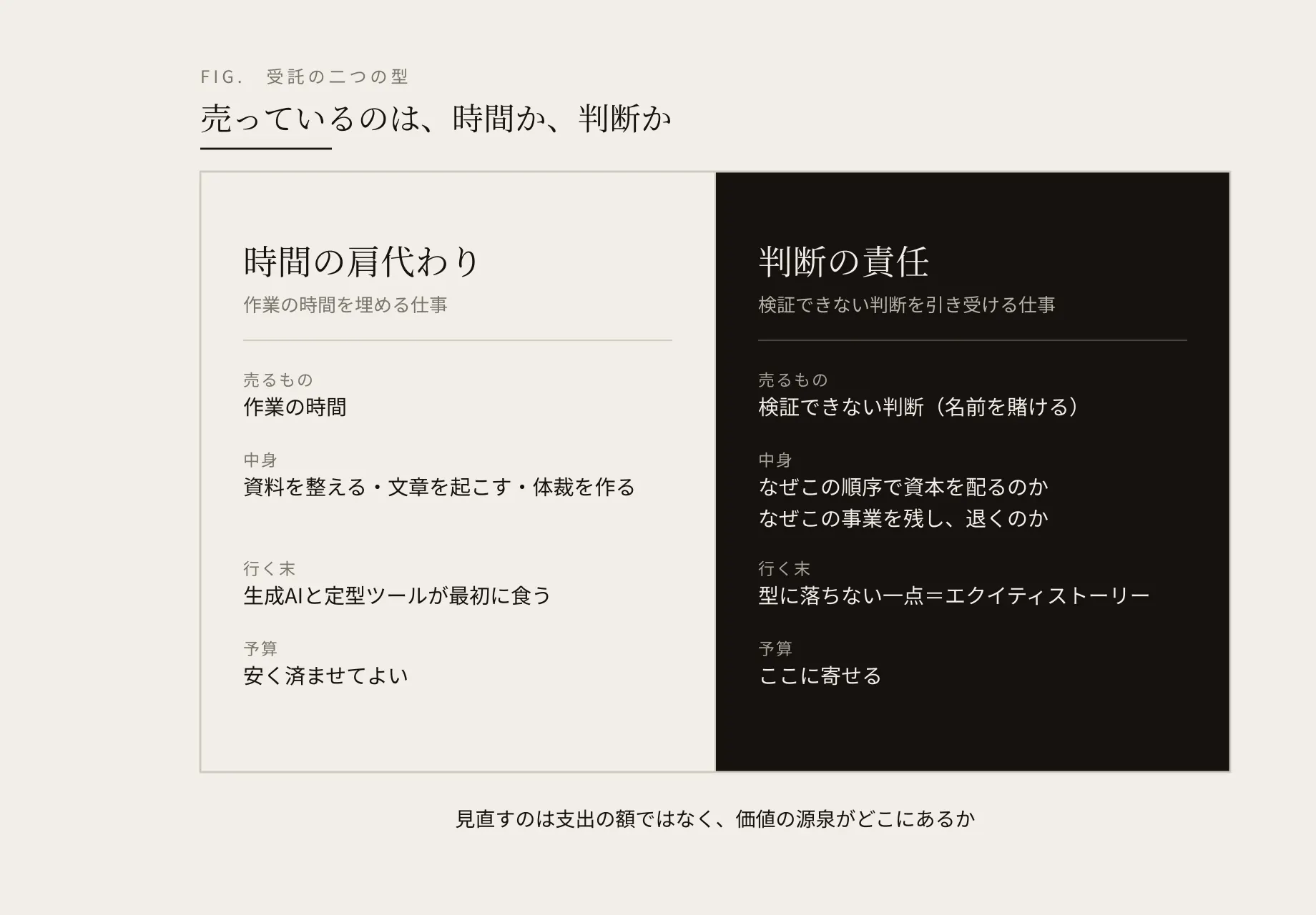

信頼財の市場で生きる道は、ひとつしかない。仕事を安くすることでも、速くすることでもなく、検証できない判断の責任を、誰かが引き受けることだ。

私が考えるに、受託の仕事には二つの種類がある。ひとつは、社内の誰かがいずれやらねばならない作業の時間を、肩代わりするもの。資料を整え、文章を起こし、体裁を作る。価値は「時間が浮く」ことにあり、同じ時間をより安く埋められる相手が現れれば、そちらに流れる。生成AIと定型ツールが最初に食うのは、この層だ。もうひとつは、あとから誰も正しさを確かめられない判断について、責任を引き受けるものだ。時間を売るのではなく、判断を売り、その判断に自社の名前を賭ける。信頼財の市場で対価が立つのは、後者だけだ。質を検証できない買い手にとって、払う価値があるのは、その検証できない領域をともに引き受ける相手だけだからだ。

その責任には、具体的な中身がある。なぜ自社がこの順序で資本を配り、それが企業価値にどう結びつくのか。なぜこの事業を残し、この事業から退くのか。型にはめた開示はこれに答え切ることはできない。有価証券報告書や統合報告書を読み込ませても生成AIが書けるのはどの会社にも当てはまる骨格までだ4。この問いに自社の言葉で答えたものが、本来のエクイティストーリーであり、それを逃げずに言語化する責任を、誰かが負わねばならない。私たちはこれを、開示の中で最後まで型に落ちない一点だと考えている。

たとえば、座礁資産の視線に晒されたエネルギー企業は、なぜ自社がこの先も成り立つのかを、自らの言葉で説明せざるをえない。脱炭素の制度や同業他社の体裁をなぞっても、この問いは埋まらない。転換の判断に責任を持つ者が、自社の資本配分の理屈を引き受けて初めて、その開示は他社と取り違えられない一点を持つ。

だから、見直すべきは支出の額ではなく、価値の源泉がどこにあるかだ。時間を肩代わりさせる部分、つまり型で足りる翻訳の仕事は、安く済ませてよい。価値が生まれるのは、誰も検証できない判断の責任を引き受ける一点であり、予算もそこに向ける。これは「もっとかけよ」という話ではなく、「価値の源泉に予算を寄せよ」という話だ。

ここまでの話を、自社にあてはめて確かめられる形にする。価値の源泉は、型を満たす翻訳の仕事ではなく、誰も検証できない判断の責任を引き受ける一点にある。では、自社の開示はいまどちらの側にあるのか。いくつかのシグナルで読める。

KEY TAKEAWAYS

型を引くと、何が残るか。 自社の開示から、制度が求める型の充足をすべて差し引いてみる。残るものがほとんどないなら、払っているのは時間を肩代わりさせる翻訳の仕事だけだ。

資本配分の理由を、一文で言えるか。 「なぜ自社が、他社ではなくこの順序で資本を配るのか」を、一文で言い切れるか。言えないなら、価値の源泉にあたる判断が、まだ言語化されていない。

その一文は、AIで出てくるか。 有価証券報告書や統合報告書を生成AIに読み込ませて同じ一文が出てくるなら、それはどの会社にも当てはまる骨格だ。自社を見分けるシグナルにはならない。

半分にしても、取り違えられないか。 開示の分量を半分にしても、投資家や求職者が自社を他社と取り違えないか。取り違えるなら、見分けられる差を、まだ出せていない。

その判断の責任を、誰が引き受けているか。 価値の源泉にあたる判断の責任を、社内の誰が負っているか。発注して外に出した時点で誰も引き受けていないなら、それは責任ではなく、時間の肩代わりに留まっている。

デザイン、媒体、ツール、生成AIの使いどころを決めるのは、このあとでいい。先に決めると、価値の源泉ではなく、型を磨くことに時間が向かう。これらのシグナルが、開示に投資するかどうかの判断基準になる。

この記事がたどったのは、ひとつの問い直しだった。「開示は見合うのか」という費用の問いを、「価値はどこから生まれ、その判断の責任を誰が引き受けるのか」という問いに置き換えた。答えを出す前に問いを設計し直すこの筋道を、私たちはBridge Modelと呼んでいる。シグナルを自社にあてはめて、価値の源泉がまだ言葉になっていないと気づいたなら、その言語化を外部の視点とともに進める場面で、私たちは役に立てる。

脚注